Perlindungan Konsumen Pemegang Polis Asuransi Jiwasraya

Pendahuluan

Belakangan ini,

ramai diperbincangkan kasus skandal yang melibatkan perusahaan asuransi milik

Negara, PT Asuransi Jiwasraya (Persero). Pada tanggal 24 Juni 2020, telah

dimulai persidangan yang membahas kasus ini. Pada persidangan tersebut,

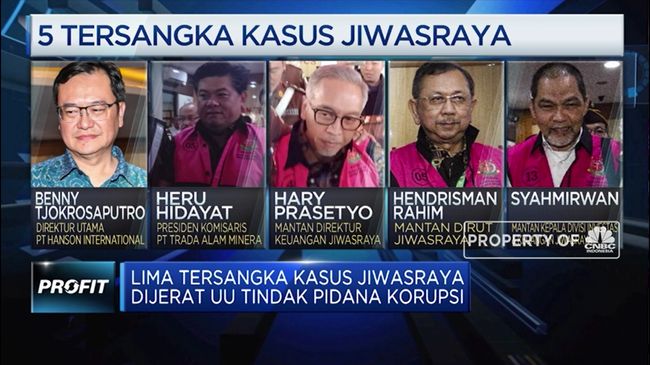

Kejaksaan Agung menetapkan lima tersangka pada kasus ini, yaitu Benny Tjokro

yang merupakan Dirut PT Hanson International Tbk (MYRX), Heru Hidayat adalah

Komisaris Utama PT Trada Alam Minera Tbk (TRAM), Hary Prasetyo merupakan

Direktur Keuangan Jiwasraya Jiwasraya periode Januari 2013-2018, Hendrisman

Rahim, Direktur Utama Jiwasraya periode 2008-2018, dan Syahmirwan, mantan

Kepala Divisi Investasi dan Keuangan Jiwasraya

Gambar 1. Tersangka megaskandal Jiwasraya (Sumber: CNBC)

Kasus megaskandal

Jiwasraya ini sesungguhnya telah muncul sejak dua tahun yang lalu yang

disebabkan karena terdapatnya krisis keuangan Jiwasraya. Setelahnya, ketika Erick

Thohir menjabat sebagai menteri BUMN, secara perlahan megaskandal ini kemudian

semakin terbuka ke publik. Kasus ini awalnya merupakan masalah mengenai manajemen

Jiwasraya yang tidak dapat membayar polis nasabah dengan total kerugian senilai

Rp 12 triliun, yang kemudian menyebabkan sejumlah pemegang polis Jiwasraya

mendatangi kementerian Badan Usaha Milik Negara (BUMN) untuk meminta kepastian

soal nasib uang yang telah mereka asuransikan ke perusahaan asuransi milik

negara tersebut

Mencuatnya

megaskandal ini kemudian menimbulkan pertanyaan mengenai bagaimana perlindungan

konsumen terhadap kasus kerugian yang mereka dapatkan akibat perusahaan

asuransi yang tidak dapat membayarkan polisnya. Hal ini menjadi suatu yang tak terbantahkan

karena pada dasarnya konsumen merupakan pihak yang mendapatkan kerugian akibat

hal ini. Nasabah asuransi yang mengalami kerugian harus mendapatkan

perlindungan hukum sehingga dapat kembali mendapatkan haknya. Perlindungan

hukum merupakan suatu perlindungan yang diberikan terhadap subjek hukum dalam

bentuk perangkat hukum baik yang bersifat preventif maupun represif, baik yang

tertulis maupun yang tidak tertulis

Pembahasan

Asuransi merupakan

lembaga yang digunakan oleh nasabah untuk mengalihkan risiko. Asuransi

merupakan lembaga keuangan non bank yaitu bergerak dalam bidang layanan jasa

yang diberikan kepada masyarakat dalam mengatasi risiko apabila terjadi

sewaktu-waktu

Oleh karena itu,

ketika yang terjadi adalah sebaliknya yaitu nasabah mendapatkan kerugian akibat

perusahaan asuransi yang gagal bayar terhadap polis yang dijanjikan, maka

dibutuhkan suatu mekanisme perlindungan konsumen. Hal ini merupakan tanggung

jawab Otoritas Jasa Keuangan (OJK). Pada dasarnya, OJK merupakan lembaga yang

bertanggung jawab untuk mengawasi seluruh industri jasa keuangan di Indonesia,

termasuk jasa asuransi. Pengawasan oleh OJK ini dilakukan secara mikroprudensial

yang terdiri dari pengaturan terhadap seluruh industri jasa keuangan,

pengawasanterhadap seluruh industri jasa keuangan, dan perlindungan konsumen di

sektor jasa keuangan

Ini hanya versi sampelnya saja ya...

Untuk file lengkap atau mau dibuatkan custom, silahkan PM kami ke

WA :

0882-9980-0026

(Diana)